2021年1、2月肉鸽行业现状分析

一、产能持续下调

进入2021年,监测企业去产能的力度再次加大。1月份,产鸽存栏量环比下降4%,2月份继续下降2%,降幅有所收窄。2月份,在监测企业中,稳产、增产和降产的情况均有,表明企业在产能调控方面出现了较大的分歧,可能释放出产能回调的信号。

图1、产能环比增长率

二、种鸽价格下滑

1、2月份种鸽销量指数(万对产鸽的种鸽销量数)分别为382和270,环比分别增加40%和-30%。从结构性看,1月份的销量上升是少数企业的大幅调整改变了稳中有降的整体趋势;2月份的季节性特征相对明显,极少数的企业种鸽销量上升,而大部分的企业销量呈大幅下降的趋势。另外,本期1-2月种鸽相对销量指数要好于往年同期。2017-2019年该指标最高不超过220,2020年因为新冠肺炎疫情的影响,销量更是降至冰点。销量增加的同时价格却处于较低水平。2月份,种鸽价格环比下降约19%,创下了近4个月的最大跌幅,最低为36元/对。

图2 种鸽销售指数与价格

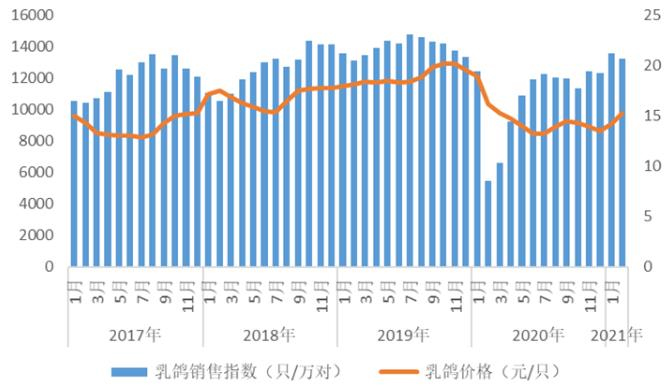

三、乳鸽价格上涨

1、2月份乳鸽销量指数(万对产鸽的乳鸽销售数)分别为13609和13232,环比分别增加10.54%和-2.77%。从结构性看,1、2月份乳鸽销量均有增有减,各地差异较大。另外,本期1-2月乳鸽销量指数与2019年相当,并明显好于2017以来的其他年份。价格方面,1、2月份,乳鸽价格环比增加4%和8%,2月份监测企业的价格区间提升至11-20元/只,平均价格为15元/只,但与往年同期相比仍处于较低水平。

图3 乳鸽销售指数与价格

四、鸽蛋价格回升

1、2月份监测企业鸽蛋价格环比分别增加6%和4%,其中2月份鸽蛋平均价格增至3.38元/枚,绝大多数企业鸽蛋价格在3元/枚以上。

图4 鸽蛋价格

总的来看,1-2月份终端产品价格回调,但种鸽价格下降。可能得益于去产能措施,种鸽和乳鸽的销售指数在1月份有明显的改善,加之高产能态势与往年相比改变不显著,可能是导致价格低于往年同期的重要原因。另外,随着饲养成本上涨,乳鸽的成本价在监测企业中最低升至约11元/只,而有的企业售价已经接近成本线。从各企业产能调控的差异性和后期种鸽引种加强看,存在产能回调的可能性。